今さら聞けない「30代からのはじめての投資」基礎知識

2月に日経平均株価が約30年ぶりに3万円台に到達というニュースもあり、やっぱり投資が気になるという人も多いのでは?実はCLASSY.世代は人生でもっともお金が貯めやすい時期でもあり、資産運用をするには絶好のタイミング。賢く資産を守る方法を考えます。

◆投資とは?【超入門編】

みんな投資を始めてる?CLASSY.スタッフもやってます!

昨年のステイホーム期間に投資デビューをした2人のCLASSY.スタッフ。1年間、初心者向けの投資を続けた感想と専門家からのアドバイスをご紹介します。

王道のつみたてNISAをやってみた!

ライターMの場合

つみたてNISA歴:1年

証券会社:楽天証券

積み立て額:月33,333円

「昨年のCLASSY.の投資企画をきっかけに、貯蓄感覚で投資デビュー。’20年5月からと1年の途中から始めたので、年内につみたてNISA限度額満額の40万円になるように12月までは増額して積み立て、’21年1月からは月33,333円を積み立てしています。商品選びは先に投資を始めていた友達に、堅実なものがいいと相談したところ『日経225』を勧められて購入。日経平均が好調なこともあり、積み立てた額よりも増えたのが嬉しい!これからも続けていくつもりです」

ロボ投資とつみたてNISAをやってみた!

ライターKの場合

つみたてNISAとロボ投資歴:1年

証券会社:SBI証券(つみたてNISA)・WealthNavi(ロボ投資)

積み立て額:月33,333円・ロボ投資:月1万円

「つみたてNISA満額(年間40万円)にプラスして、お試し感覚で月1万円をロボアドバイザーで積み立てしています。貯金0からのスタートで、貯蓄ができなかった私が増える楽しみが加わったことで1年続けられ、貯められる自分になったことが驚き!リスク度高めで行っているので増える率が高く、楽しくてつい毎日チェックしてしまいます。ロボアドバイザーは本当にすべてがおまかせできるのと、ノーベル賞受賞理論に基づいているという安心感も気に入っています」

今さら聞けない!そもそも「投資」ってなんですか?

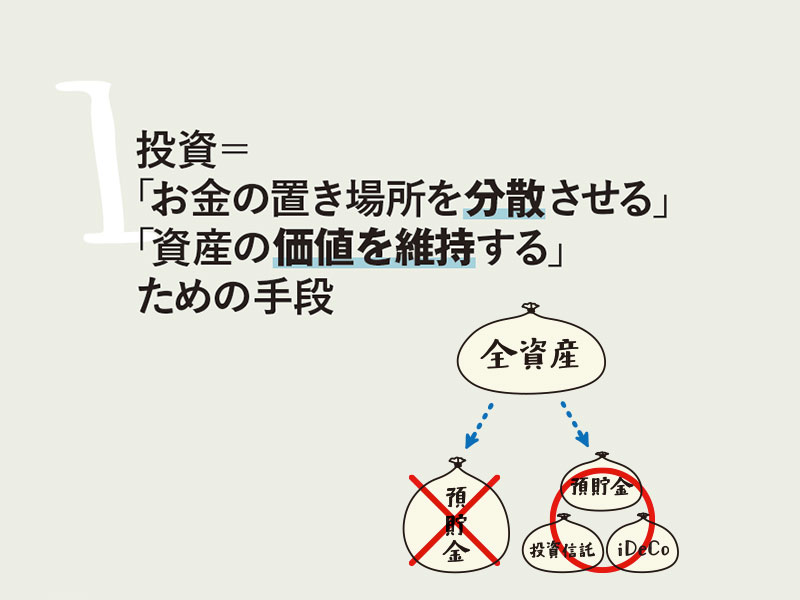

1.投資=「お金の置き場所を分散させる」「資産の価値を維持する」ための手段

「資産運用=投資」だと思っている人が多いですが、投資は「資産運用の選択肢のうちの一つ」。預貯金も資産運用の手段に含まれます。投資=「増やすこと」ではなく、「資産価値の維持」が本来の目的。資産価値の維持を考えた時、預貯金だけだと額面は守っているつもりでも、物価や景気の変動により価値が下がる可能性もあります。そのため、資産の一部は投資信託や株式など物価や景気に連動する形に変換して保有し、違う形の資産を複数持つ=「お金の置き場所を分散する手段」の一つとして投資があるのです。

2.「老後の資金の不足分を投資で補う」という考え方はNG!

老後に備えたお金の不足は投資で増やして補填するという考えはNG。投資で確実に資産が増えるという保証はありません。まずは自分が年金をいくらもらえるのかを「ねんきんネット」などで調べましょう。現時点で確定している情報をもとに、「定年より少し長く働く」「預貯金でカバーする」「支出を抑える」などの方法で「老後の資金が足りない」という事態を防ぐことが大切。投資もそういった将来のための複数の手立てのうちの一つとして行うのが健全です。

3.「投資」と「投機」の違いをしっかり押さえておくこと

「投資」は長期的であり、経済が成長することでお金を投じた全員が勝てる可能性がありますが、FXなどの「投機」は短期的なもので、誰かの利益が誰かの損失になるという構造になっています。レジャーと割り切って、遊園地や宝くじにお金を払うような気持ちで自分で決めた金額の中で行うのはよいですが、資産形成の一部に組み込むには投機は不向きと言えるでしょう。

CLASSY.世代にお勧めの投資といえば「つみたてNISA」

年間40万円までの金額を最長20年間、非課税で運用できる制度が「つみたてNISA」。利用者が安定した長期運用ができるように金融庁が定めた条件をクリアした約180本の投資信託が中心なので、これから投資を始めてみたいという人にもお勧めです。毎日、毎週、毎月など定期的に積み立て購入をするのが特徴で、100円から始められます。

つみたてNISAでの投資は「長期・積み立て・分散」という資産運用において基本となる考え方に基づいています。「長期」のメリットは長く投資を続けることで、元本が大きくなるぶん、利回りに対する利益も大きくなるということ。「積み立て」のメリットは、毎月同じ額を積み立てることで高い時は少なく買って、安い時はたくさん買うことができます。「分散」のメリットは、積み立て購入で買うタイミングを分散することで買い時を逃さないというメリットが。加えて、株、債券などリスクの異なる資産、さらに世界中の資産を分散して持つことで変化に対応できる資産の状態をつくることができます。

投資信託を買う時はリスクを分散できる商品を選びましょう。お勧めは全世界株式とバランスファンド。全世界株式は世界中の株に投資することで資産を分散でき、バランスファンドは日本、先進国、新興国の株、債券、不動産など複数の資産に投資できます。購入前にそれぞれの商品がどの資産に配分されているかを確認して選びましょう。もし自分で分散投資の組合せを作るなら、国内株式インデックス:先進国株式インデックスを3:1の比率で持つのは手堅い配分です。

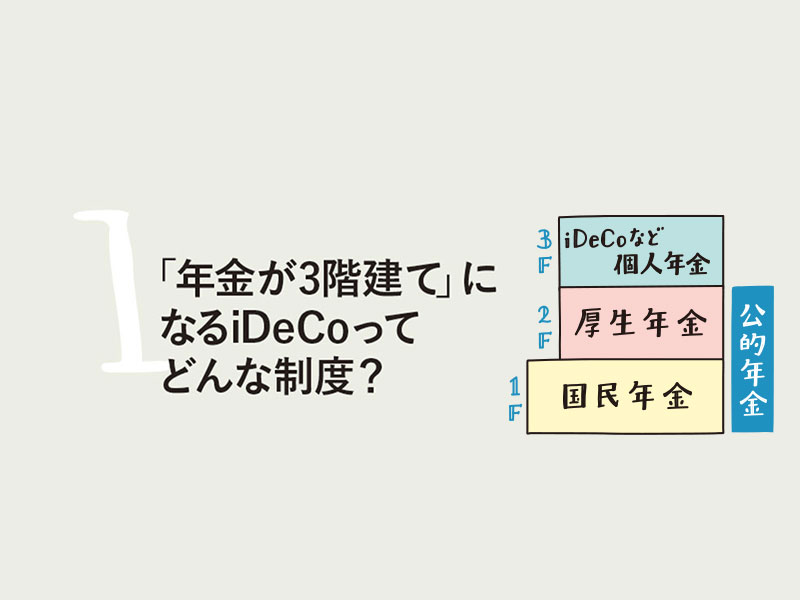

つみたてNISAの次に注目したい確定拠出型年金=「iDeCo」

iDeCoとは個人型の確定拠出年金のこと。公的年金に加えて、運用により老後の資金を準備できる制度です。会社員は月12,000円や23,000円など、自営業やフリーランスは月68,000円の拠出を上限として非課税で運用ができるほか、拠出額が全額所得控除の対象となり、所得税や住民税の減税が受けられます。

iDeCoのメリットは所得控除があること。また、購入できる商品が投資信託以外に元本確保型の定期預金、保険などがあり「元本割れが怖い」という人には嬉しいポイント。原則、60歳までは資金を引き出せないという点は資金を守り続けることができるメリットがある一方で、流動性がないというデメリットもあります。口座の開設に最低でも2,829円の初期費用がかかるほか、積み立てを行う際の年間手数料2,052円が毎年かかり続けるという点や、最低投資額は月5,000円からなど、気軽に始めるタイプの資産運用ではないと言えるでしょう。

つみたてNISAの年間40万円枠を使い切ったうえでさらに投資をしたい人や、年金の2階部分がないフリーランスや自営業の人にはiDeCoが特にお勧め。CLASSY.世代なら、とにかく老後が心配で老後資金にコミットしたい人、投資はしたいけれど元本割れが怖い人、流動性のある預貯金が500万円以上ある人もiDeCo向き。所得が高い人なら節税対策にもなります。また、45歳以上の人なら拠出期間が15年となり、お金を引き出せない不自由さも軽減されるので、45歳でスタートすることを目安にするのもお勧めです。

投資といえば、なイメージの株の売買についても知っておきたい!

株を買うならつみたてNISAやiDeCoに慣れてからが◎

株式に挑戦するなら、まずはつみたてNISAやiDeCoなど税制優遇の枠を使い切った上で、まだお金の余裕があれば投資する、という順番がお勧め。株式投資は比較的、上級者向けということを理解しておきましょう。

株の売買のメリットとデメリットは?

株式のメリットは投資信託などに比べて商品としてわかりやすく身近に感じることや、配当金や株主優待などで投資の楽しさを味わえること。デメリットは分散の対極にある集中投資であり、株価の振れ幅=リスクが大きいこと。一方で、個人投資家なら仮に一時的に損が出たとしても「売らないで、上がるまで待つ」という選択もできるため、長期的に取り組むこともできる対象と言えます。

初めて株を買うなら10万円を上限に

株式デビューをするなら、まずは10万円を目安に。NISAやiDeCoの枠を使い切っていない人でも、買い増しをせず「10万円だけ」と決めて持つならOKです。株式は最低100株(1単元)からの購入となりますが、10万円あれば聞いたことのある会社の銘柄を購入できるので、興味を持てる銘柄を探してみて。

手軽に始められる投資商品、ほかにもあります

海外旅行に行けるようになったら実際に使える外貨預金

外貨預金は財テクとして円高の時に買っておけば、旅行に行く時にレートを気にしなくてすむことや、世界で流通しているお金なので流動性があり、株式や投資信託と違い実際に使うことができるというメリットが。一方で資産の中心に据えるのは難しい商品でもあります。ただ、物価や景気に応じて資産価値を維持するという観点では、資産の一部を外貨で保有することで円安時の資産価値を維持する効果が期待できるでしょう。

最近価格が高騰しているのも話題金の購入

金は世界で採掘可能な量が決まっているというのが一番の特徴。まとめて買うと手数料比率がよく、小口で買う場合は手数料が割高になってしまう商品ですが、まとめて買うのを待つ間に価格が上がってしまったり、たくさん買ったとしても安全に保管できるかという問題もあるので、資金に余裕があって気になる人は積み立てから始めて、資産の一部として持ってもいいでしょう。積み立てには手軽さや、買うタイミングを分散することで価格のアップダウンを吸収できるというメリットも。

手数料は高めでも全部をおまかせできるロボ投資

ロボアドバイザーが自動で資産運用をしてくれるロボ投資は、つみたてNISAの40万円の枠よりさらに投資をしたい人や、投資のプロセスを全部おまかせしたい人向け。手数料が1%前後と高めですが、商品選びの手間や資産のメンテナンスが不要なのがメリット。最近ではロボアドバイザーとして日本一の預かり資産(4,000億円)と運用者数を持つWealthNaviから、ついに、ロボ投資でも非課税で運用ができる日本初となる「おまかせ NISA」が登場。こちらは一般NISAのため年間120万円、非課税期間は5年間となります。

監修/風呂内亜矢 イラスト/二階堂ちはる 取材/加藤みれい 再構成/Bravoworks.Inc