【新NISAが話題】「なんとなく投資を始める前に知っておくべきこと6選」ファイナンシャルプランナーに聞いてみた

物価高でリアルに感じるお金の不安。貯金してるだけじゃダメなのはわかっているけど、イマイチわからないことが多いのが「お金」界隈です。着実に自分のお金を守り、育てるための「投資」についてリサーチ。まずはとにかく話題の「新NISA」をチェック!

「投資」をするべき理由って?

投資というと、漠然と「怖い」「損をするかも?」というイメージがある人もいるかもしれません。まずは「投資」について正しい知識を身につけることからスタート。

物価上昇や新NISA開始も「投資」の後押しに

この1~2年の物価の上昇により、額面としては同じ1000円でも数年前より今のほうが「1000円の価値が下がっている」ということが起きています。そのため、預貯金だけでなく物価高に対応できるような値動きのある金融商品を持つ必要性が今まで以上に増しています。新NISAも始まり非課税で投資できる金額や期間が増えるという追い風を活かして、より積極的に資産運用に取り組める制度が整った今が投資デビューのチャンスと言えそうです。(ファイナンシャルプランナー・風呂内亜矢さん)

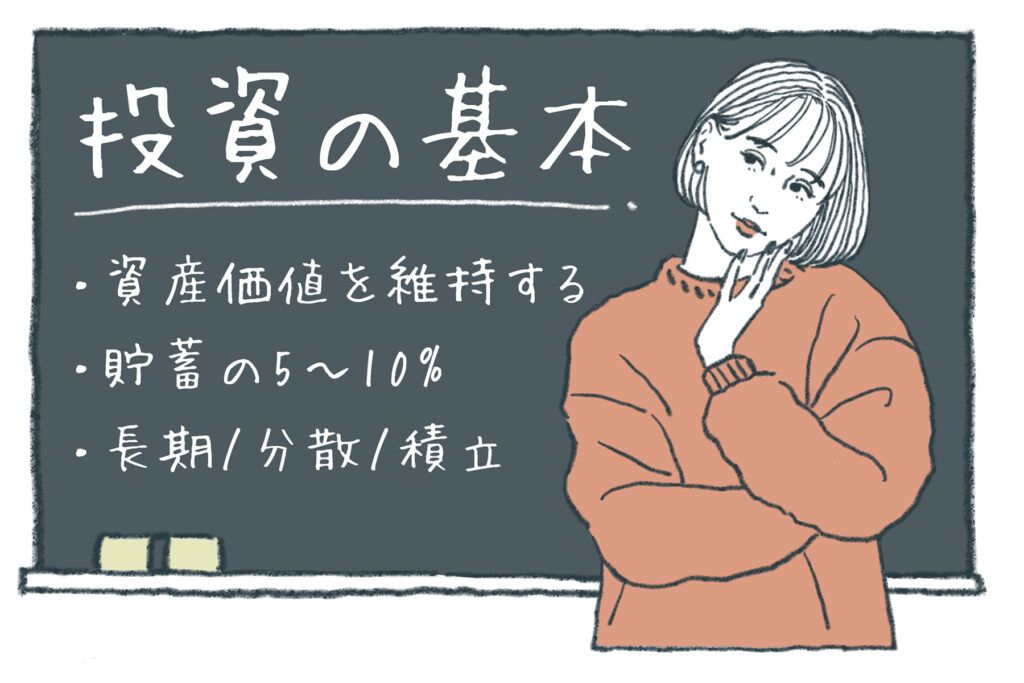

「投資」を始める前にこれだけは知っておきたいPOINT6

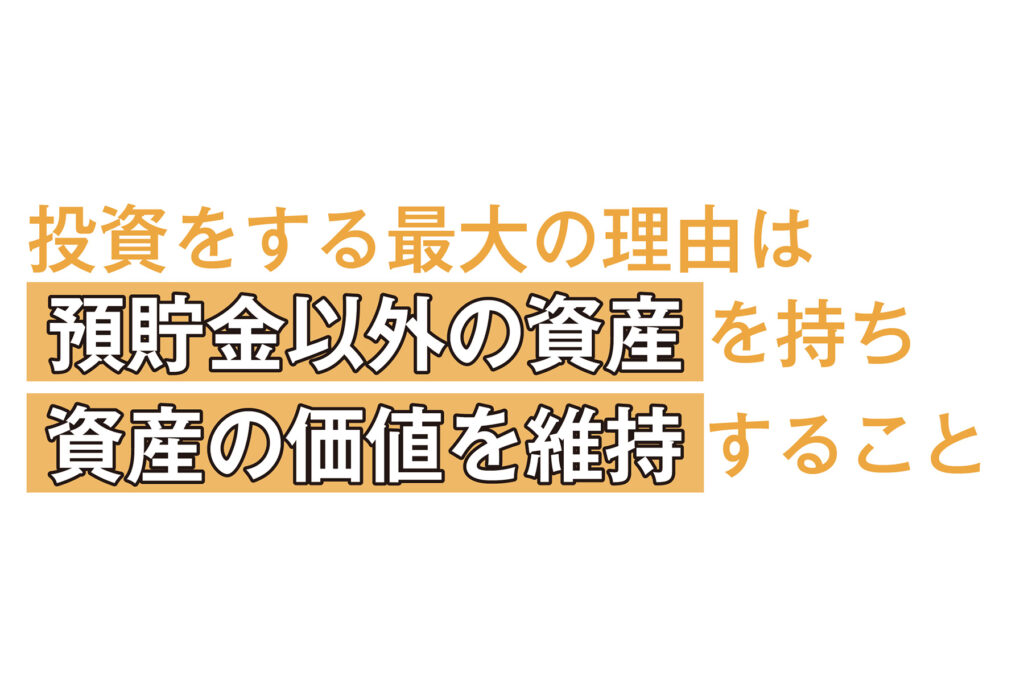

1.投資をする最大の理由は預貯金以外の資産を持ち資産の価値を維持すること

最近のような物価高の状況では、現金や預貯金だけしか持っていないと物やサービスを買う量をセーブするしか選択肢がありません。物価の上昇とともに値上がりするような金融商品を持っていれば、現金化することで買えるものの量を減らさずに済む=資産価値を維持できることになります。それこそが、投資をする最大の理由なのです。

2.投資は「足りない資金の補填のため」じゃない!

「今のままだと老後資金2000万円がつくれない」など、資金の不足分を投資で補おうと考える人がいますが、目標金額に貯蓄のペースが明らかに間に合っていない場合は収支バランスから改善が必要。「収入を増やす」「支出を減らす」「長く働く」などを実践したうえでの合わせ技として、初めて投資を検討するのがおすすめです。

3.基本は「長期」「積立」「分散」

投資の基本となる考え方がこの3つ。「長期」=猶予期間が長いことでいい成績になる可能性を高めることができます。「積立」=一定額の積立により、高い時は少なく、安い時は多く買いリスクを抑える。「分散」=リスクの異なる資産や世界中の資産、買うタイミングなどを分散し損失をある程度調整できる、といったことがメリットです。

4.投資を始める前に-貯金はどれくらいある?

「貯金ゼロだけど投資を始めたい!」という人には、投資よりも先に、もしもの時に生活に困らない3〜6カ月分の生活費を預貯金としてつくることをおすすめしています。その前にどうしてもやってみたい!という場合、今は少額からでも投資が始められるので、月1000円程度なら投資に慣れる意味でスタートしてみてもいいかもしれません。

5.投資に使う金額の目安は?

投資には10年以上使う予定がない資金をあてるのが大前提です。そのうえで今の貯蓄額または毎月貯蓄できる額の5~10%からスタート。たとえば貯蓄額500万円の人なら25~50万円を投資にあててもいいでしょう。毎月5万円貯蓄しているなら2500〜5000円を投資に振り分ける程度であればハラハラしないのでは?徐々に割合を上げる時も、「10年は使わない資金を使う」という前提は忘れずに。

6.「投資」と「投機」は違います!

FXなどの取引は「投機」と呼ばれ「投資」とは異なります。「投機」は短期的でハイリスクハイリターンになり、誰かが勝ったぶん誰かが負けるゼロサムゲームになる仕組みが特徴。みんなが勝つ、あるいはみんなが負けることがあるのが「投資」。中長期で考えて、経済の成長に期待した投資であれば全員が利益を得られ、コロナ禍などでは全体的に暴落したと考えるとイメージしやすいかもしれません。

ファイナンシャルプランナー風呂内亜矢さん

1級ファイナンシャル・プランニング技能士、CFP®。初心者でもわかりやすいお金の解説で、メディアへの出演や著書も多数。YouTubeでも日記に交えてお金に関する情報を発信中。

イラスト/green K. 取材/加藤みれい 再構成/Bravoworks.Inc