【3分でわかる!】退職もそう遠くない40代からの〝お金のこと〟~②「iDeCoを今すぐに!」

老後の資金、投資、親問題、教育費……悩める40代の「お金」の話を、主だったものを集め、すべて3分以内読み切りでお届けします!

第1回「退職金がない!」はこちら

第2回: よく「主婦は iDeCoをやるべき!」 って聞くけど…

−−− 積み立て年金や少額投資って実際どうですか?

◯ 答えるのは…… ファイナンシャルプランナー 飯村久美さん

http://www.fp-iimura.jp/

子育てや自身の経験から、一人ひとりの人生を前向きにするライフプランを提案。近著に『ズボラでもお金がみるみる貯まる37の方法』(アスコム刊)。

現在の年金の土台が作られた1960年代は、女性の平均寿命が70歳の時代。60歳から年金をもらい、老後はたった10年分の資産を考えればよかったけれど、今、女性の平均寿命は87歳。年金を受け取る年齢も65歳からになり、年金生活の期間は倍以上の長さになりました。

現に今、無職の高齢夫婦世帯は年金だけで生活ができず、貯金を取り崩しているのが実情。2018年の家計調査(総務省のデータ)によると、平均的な年金生活夫婦の収入は月約22万。それに対して生活費の平均は約26万円。

65歳~90歳までの25年間で、毎月4万2,000円の赤字は1,260万円まで膨らんで、介護や旅行など予備費を仮に1、000万を加えると2、260万円という数字に!今からマネープランを考え、この金額を現役のうちに積み上げていくことを考えましょう。

そこで、運用の力を借りつつお金を殖やす〝投資〟が大事になってきます。普通預金に預けるだけではお金は殖えていかないからです。

投資は怖いものというイメージがあるかもしれませんが「長期·分散·積立」の3原則を押さえていれば恐れることはないですし、さらに節税のメリットまで得られます。

そのための理想的な投資の仕組みが 「iDeCo」や 「つみたてNISA」といった、国が個人の資産形成を応援するために力を入れている制度。税金を納めているのだから、税メリットがある方法を活用しない手はないんです。

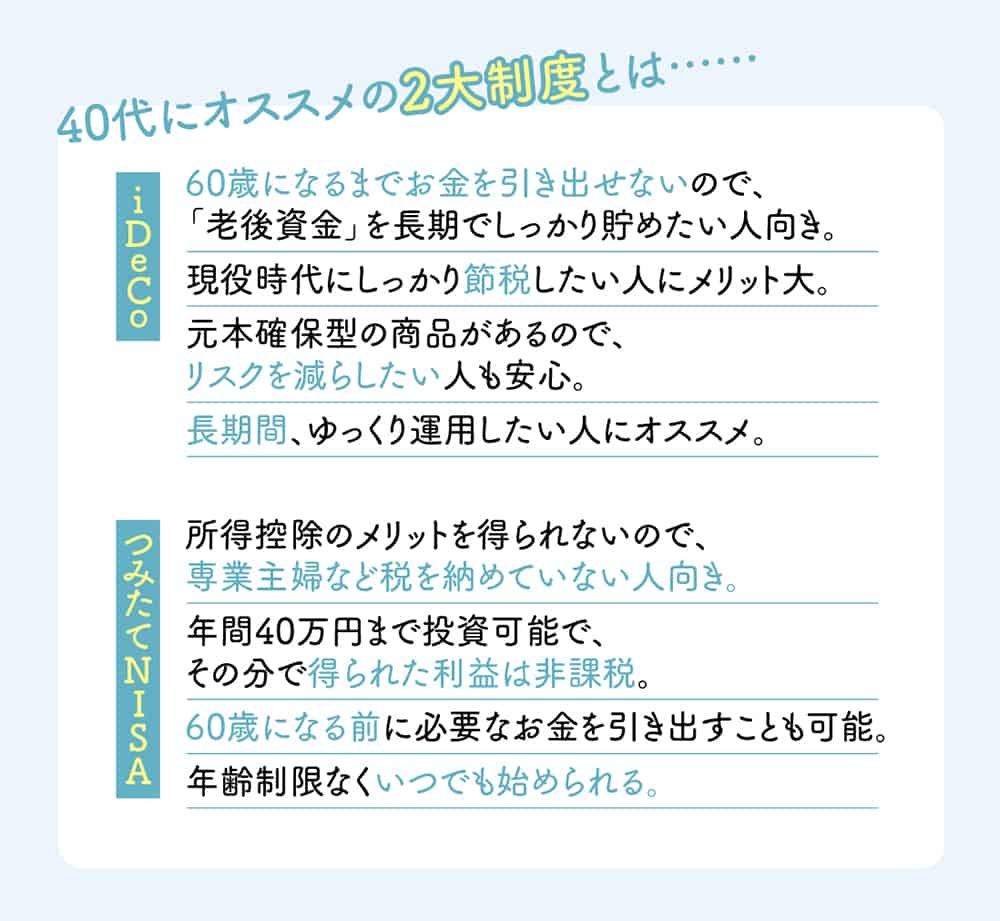

◯「iDeCo」とは

「iDeCo」とは、公的年金に上乗せできる任意の積み立て年金のこと。

現役のうちに、しっかりと節税しながら老後資金を貯めたい人に向いています。変動のリスクがない元本確保型の商品もあります。

1年間に積み立てた額を課税所得から控除する税メリットを受けることもできますが、住民税や所得税を納めていない主婦はこの恩恵を大きく受けることはできません。原則60歳になるまで、途中でお金を引き出せないのも注意点です。

◯「つみたてNISA」とは

「つみたてNISA」とは、少額投資非課税制度です。

非課税枠(年間40万円まで毎年投資ができて、その分で得られた利益に税金がかからない)を最大限に活用したい人に向いています。

資金をいつでも解約できるようにしておきたい人や、専業主婦など税金を払っていない人にもオススメです。年齢制限なくいつでも始められます。

積立は、「複利の効果」を活用するものです。運用期間が例えば5年ならそんなに変わらなくても、長期で運用すれば金利が金利を呼び込んでどんどんお金が貯まるので、資産運用を始めるなら少しでも早いほうがいいのです。

最後に保険に関して。

自分の適正な保障と掛けている保険が合っているかがポイント。掛けすぎも保険料の無駄になるし、保険料をケチって保障が足りないのも万が一のことがあれば大変です。家を買う、退職する、子供が独立する、復職するなど節目節目での保険の見直しが大事になってきます。

第3回「長期投資編」は明日8月12日配信です。

取材/北野法子、小仲志帆 イラスト/Grace Lee ※情報はSTORY2020年8月号掲載時のものです